Dezember 2025 | Markteinschätzung | Jahresausblick 2026

Positives Denken erlaubt…

Das Börsenjahr 2025 endete nach zahlreichen historischen Rekorden vergleichsweise entspannt. Lediglich die europäischen Aktienmärkte legten im Dezember deutlich zu und unterstrichen damit ihre Outperformance in 2025 gegenüber den langjährig überlegenen US-amerikanischen Märkten. Diese konnten nur in ihrer Heimatwährung neue Rekorde markieren – angesichts des schweren Einbruchs des US-Dollars gegenüber dem Rest der Welt (gegen Euro ‑15 %) verzeichnete der berühmte Dow-Jones-Index in Euro im Gesamtjahr 2025 ‑1 %, der bedeutendere S&P500 +2 %.

In Erinnerung bleibt vor allem die rasante Talfahrt der Aktienmärkte mit -20 % im April, nachdem Donald Trump am „Tag der Befreiung“ die Welt mit Zöllen überzog. Ebenso rasant folgte der Aufschwung in den Folgemonaten in Hoffnung auf Zinssenkungen, die von den Notenbanken dann auch erfüllt wurden. Aber trotz zahlreicher geschlossener Handelsabkommen in den letzten Monaten ist das Zollniveau heute mit durchschnittlich 15 % etwa auf dem Niveau der 1930er Jahre, die den Beginn von Re-Nationalisierung und einer Weltwirtschaftskrise markierten.

Hoffnungen auf weitere Zinssenkungen, Hoffnungen auf fiskalische Anreize, Hoffnungen auf KI-bedingte Produktivitätsschübe blendeten im vergangenen Jahr die geopolitischen Unwägbarkeiten nahezu aus und dürften auch im neuen Jahr zunächst als stützende Pfeiler dienen.

Allgemeine Bestimmungsfaktoren für die konjunkturelle Entwicklung 2026

Die Jahresausblicke 2026 der bedeutendsten Investmentbanken sind geprägt von einem Konsens – dem Vertrauen auf eine weitere Stimulierung der Weltwirtschaft durch monetäre wie fiskalische Anreize. So startet gleich im Januar Trumps „big beautiful bill“-Gesetz, welches US-amerikanische Bürger und Unternehmen um hunderte Milliarden US-Dollar Steuern entlastet – alles zum Nachteil des finanziell bereits maximal gedehnten Staatshaushaltes. Zwar wird dieser durch die Zolleinnahmen etwas entlastet, die verzögert eintretende Bremswirkung der Zölle dürfte aber im Verlauf an anderer Stelle strapazieren. Fiskalische Anreize werden auch in ganz Europa, in China und in Japan erwartet und das zu einer Zeit, in der die globale Wachstumslokomotive eigentlich stotterfrei läuft. Wirtschaftshistoriker verweisen darauf, dass

es derartig hohe Konjunkturpakete in der Geschichte lediglich bei schweren Rezessionen oder nach Kriegen gegeben habe. Im normalen Umfeld sind diese eher ungewöhnlich, sie sind aber auch Ausdruck des unbedingten Gestaltungswillens und Eingreifens von Politik in ökonomische Abläufe.

Neben den fiskalischen Maßnahmen werden weitere Zinssenkungen erwartet, die die Weltkonjunktur weiter in 2026 tragen soll. Dabei wird ausgeblendet, dass im Zustand einer gesunden, zumindest widerstandskräftigen, Wirtschaft zusätzliche Impulse für Risiken sorgen – ein erneutes Aufflackern der Inflation einerseits, die Bildung von Vermögenspreisblasen andererseits.

Zu den größten Risiken für die Konjunktur gehören daher neben geopolitischen Verwerfungen vor allem Enttäuschungen an der Zinsfront und Zweifel um die Rentabilität überbordender KI-Investitionen.

Einordnung der wichtigsten Wirtschaftsregionen

USA

Donald Trump hat in den ersten Monaten seiner Amtszeit viel erreicht. Das Effizienzsteigerungsprogramm in der öffentlichen Verwaltung trägt erste Früchte, die Welt akzeptiert 15 % Zölle als moderat bis normal. Wir erleben ein historisches Ausmaß an Re-Nationalisierung und Protektionismus, das jeder belastbaren ökonomischen Theorie widerspricht. Die US-Wirtschaft zeigt sich extrem resilient – nicht nur das – das annualisierte Wachstum im dritten Quartal 2025 lag deutlich über 4 %, die Wirtschaft läuft unter Volldampf über dem langjährigen Trendwachstum. Das ökonomische Experiment wird begünstigt durch den schwachen US-Dollar und die Zinssenkungen der Notenbanken, viele Handelspartner richten sich unter dem Druck der Trump-Regierung eher US-freundlich aus. Dennoch bleiben Unsicherheiten und Fragen – zum einen, wer letztendlich die Zollzeche zahlen wird. Bislang scheinen viele ausländische Unternehmen die Zölle zulasten ihrer Gewinnmargen zu tragen, das könnte sich ändern und den US-Konsumenten unter Druck setzen. Der US-Konsument, der fast 70 % zur US-Wirtschaftsleistung beiträgt, erscheint ohnehin verunsichert, das gemessene US-Konsumentenvertrauen ist trotz der beeindruckenden Wirtschaftsstärke auf einem 5-Jahres-Tief.

Einige Volkswirte befürchten die Entwicklung einer Schere, bei der die Wirtschaft vor allem durch politische Programme und KI-Investitionen wächst, Arbeitsmarkt und Konsument hingegen nicht profitieren.

Gleichzeitig steigt das Inflationsrisiko. Protokolle der US-Notenbank FED offenbaren eine in diesem Ausmaß nie dagewesene Auseinandersetzung zwischen Befürwortern weiterer Zinssenkungen und Inflationsskeptikern. Auch wegen der historisch hohen Schulden steigt der politische Druck Trumps und seiner Regierung – auch persönlich und juristisch – auf die Ratsmitglieder, die Zinspolitik allein nach den Interessen der Regierung zu gestalten. Das wäre das Ende der Unabhängigkeit der US-Notenbank und könnte zu einem tiefgreifenden Vertrauensverlust in die USA und seine Kapitalmärkte führen.

Auch steht zu Jahresbeginn noch die Entscheidung des US-Supreme Court aus, ob die auf Basis von Notstandsverordnungen verhängte Zollpolitik überhaupt verfassungskonform ist. Falls es zu einem „Nein“ kommt, darf aber erwartet werden, dass sich der US-Präsident unter Drohungen darüber hinwegsetzen wird.

Europa

Für Europa sind die meisten Volkswirte positiv gestimmt. Vor allem werden die deutschen Infrastruktur- und Verteidigungsprogramme positiv erwähnt, gleichzeitig die seitens der Regierung vorgetragene Reformunfähigkeit ignoriert. Auch Frankreich hat zwingend erforderliche Reformen zeitlich hinter die Präsidentschaftswahl 2027 geschoben, um aktuell halbwegs handlungsfähig zu bleiben. Gleichzeitig behält die EU ihre Mitgliedsstaaten im bürokratischen Würgegriff, der Innovationen lähmt und Wohlstand nachhaltig gefährdet.

Angesichts des Wettkampfes der Führungsnationen USA und China läge insbesondere im europäischen Binnenmarkt eine Riesenchance. Zum einen um sich unabhängiger zu machen, zum anderen um als einheitlicher Markt an politischer Macht zu gewinnen.

Die gedanklichen Vorarbeiten wurden in den letzten Jahren von Enrico Letta und Mario Draghi geleistet, die marktwirtschaftsfreundlichen Konzepte liegen allesamt auf dem Tisch. Offenbar muss die Lage in Europa noch schlechter werden, bevor tatsächlich politische Umsetzungsimpulse gesetzt werden. Bis dahin darf man hoffen. Die reale Wirtschaft zeigt sich aber zurecht enttäuscht.

China

Über die letzten Jahre hat China seine Dominanz vor allem im Rohstoffsektor ausgebaut. Ohne Seltene Erden, deren Lieferketten zu 90 % in chinesischer Hand liegen, ist kein technologischer Fortschritt möglich. Andererseits ist China von der Zuführung vor allem US-amerikanischer Technologie im Halbleiterbereich abhängig – die Beziehung darf als wechselseitige Abhängigkeit beschrieben werden. Dennoch arbeiten beide Nationen am De-Coupling, welches dramatische Auswirkung auch auf die Lieferketten in Drittregionen wie Europa hat.

Trotz technologischer Defizite hat es China geschafft, mit dem DeepSeek-Algorithmus die US-amerikanischen KI-Schwergewichten zu beeindrucken, der Kampf um die Vorherrschaft dürfte trotz aktueller Vorteile für die USA noch nicht entschieden sein.

Gleichzeitig präsentiert sich China – anders als die USA – international als verlässlicher Handelspartner. Hier ist die Frage, ob man diese gewonnene Position durch zum Beispiel eine Eskalation gegenüber Taiwan gefährden will.

Der Staatskapitalismus Chinas, getragen durch 5-Jahres-Pläne der Kommunistischen Partei, bleibt vorerst ein Erfolgsmodell, weil die machtorientierte Wirtschafts- und Industriepolitik visionär getrieben ist und zuletzt der eigenen Wirtschaft wieder mehr Freiräume gewährt.

5D+X, die strukturellen Treiber der Weltwirtschaft

Die fünf großen Megatrends für die Weltwirtschaft bleiben auch im neuen Jahr intakt:

- De-Globalisierung (rückläufiger Welthandel, Protektionismus, Zölle)

- De-Karbonisierung (Energiewende)

- Demographie (Überalterung der Gesellschaft in den meisten Regionen)

Den ersten 3D ist gemein, dass sie zunächst die Wirtschaft lähmen und gleichzeitig Güter und Dienstleistungen verteuern – also stagflationär wirken.

- Debt („Schulden“ – global entfesselte Staatsverschuldung)

- Defence („Verteidigung“ – steigende Ausgaben für Sicherheit)

Die weiteren 2D führen die politisch Verantwortlichen in ein Dilemma. Steigende Staatsschulden und wieder gestiegene Zinsen haben dazu geführt, dass Staatshaushalte eigentlich ihre Ausgaben priorisieren müssten – für viele Politiker unzumutbar und jenseits ihrer Vorstellungskraft.

Trotz einerseits stagflationärer Wirkung, andererseits Interessenkonflikten mit anderen Staatsaufgaben, bergen die 5D gewaltige positive Potenziale – entsprechende Reformbereitschaft, politischen Willen, Investitionen und Innovationen vorausgesetzt.

Der neue Faktor X (gemeint ist Künstliche Intelligenz) soll dabei als Wunderwaffe dienen, zumindest gibt es aktuell kein Strategiepapier, welches in der Künstlichen Intelligenz keine nachhaltigen Schubkräfte für Produktivität und positive wirtschaftliche Anpassungsprozesse sieht. Dabei sind auch bei der KI die Ressourcen begrenzt – sei es durch Engpässe bei Halbleitern, Rechenleistung und Energie, sei es bedingt durch juristische Unsicherheiten und moralische Bedenken bei der Umsetzung.

Allgemeine Bestimmungsfaktoren für die Kapitalmärkte

Liquidität und Investorenverhalten

Professor Talwar von der Stern Business School in New York verwies erst kürzlich wieder auf eine der stärksten Korrelationen an den Märkten, auch wenn es an der Kausalität begründete Zweifel gibt – dem Faktor Liquidität. So entspricht die durchschnittliche Rendite an den US-Aktienmärkten über die letzten Jahrzehnte mit circa 8 % im Jahr in etwa der durchschnittlichen Ausweitung der verfügbaren Geldmenge – also sinnbildlich dem zusätzlich gedruckten Geld.

Grund genug für Handelsalgorithmen und auch KI-getriebene Modelle, der Entwicklung der verfügbaren Liquidität mehr Gewicht einzuräumen als fundamentalen Entwicklungen der Wirtschaft. Andererseits besteht kein Zweifel, dass sich Aktienkurse langfristig allein nach der fundamentalen Gewinnentwicklung der Unternehmen richten, die wiederum neben dem Erfolg des Geschäftsmodells auch vom wirtschaftlichen Rahmen abhängt.

Aber je komplexer die Weltwirtschaft und ihre Kapitalmärkte so simpel wird der Anlageerfolg gesucht, indem man das tut, was alle anderen tun. Das neuere Investorenverhalten seit der Globalen Finanzkrise begünstigt den Marktfaktor Momentum und begünstigt passive Indexinvestments wie ETFs, die zu einer Art selbsterfüllenden Prophezeiung werden. In der Folge haben sich immer mehr Anlagegelder auf den US-Markt, speziell Technologieaktien, speziell die Glorreichen 7 von Amazon bis Tesla konzentriert.

Stand heute erleben wir eine Konzentrationsdichte weniger Titel in den Aktienindizes und eine passive Dominanz historischen Ausmaßes. Damit einher geht eine signifikante Rückschlaggefahr, sollten gegebenenfalls wider Erwarten die Zinsen stagnieren oder sogar steigen, sollte es Zweifel geben an der Rentabilität der Glorreichen 7 angesichts hunderter Milliarden US-Dollar Investitionen in KI und Infrastruktur.

Politik und Notenbanken

Die Erwartung an die Politik und die Notenbanken ist, dass sie auch im Jahr 2026 die Liquidität durch Finanzspritzen ausweiten werden. Die Angst der Marktteilnehmer etwas zu verpassen (FOMO) war groß und unterstützte die positive Marktentwicklung in 2025.

Donald Trump dürfte neben seinem big-beautiful-bill-Act auch im Vorfeld der Zwischenwahlen im kommenden Herbst versuchen, für positive Anlegerstimmung zu sorgen. Auch die Notenbanken – im Spagat zwischen Inflationsgefahr und potenzieller Wirtschaftsschwäche – dürften sich im Zweifel eher für Zinssenkungen entscheiden, zu groß ist der reale politische Druck und der Wettbewerbsdruck durch andere Währungsregionen.

Dabei sollte das Zinssenkungspotenzial – vor allem in den USA – begrenzt sein, es fehlen kaum mehr als 0,75 % zu den als neutral eingestuften 3,0 % im kurzfristigen Bereich. Gleichzeitig erweisen sich die Zinsen bei langen Laufzeiten trotz Zinssenkungen der Notenbank als hartnäckig hoch, ein Indiz für ein angeknackstes Vertrauen in den Schuldner USA.

Größte Gefahr für die Märkte ist ein „Überziehen“ der US-Administration im Hinblick auf den Kampf gegen die Unabhängigkeit der US-Notenbank und in deren Folge ein globaler Vertrauensverlust in den US-Dollar und die US-Staatsschulden.

Spannungsfeld Aktienbewertungen

Die KI-Euphorie hat die Glorreichen 7 und damit den gesamten US-Aktienmarkt auf Rekordstände katapultiert. Dabei sind die Bewertungsmultiplikatoren teils auf Höchststände gestiegen und nehmen bereits mehrjährige potenzielle Anstiege der Unternehmensgewinne vorweg. Der sogenannte Hopes-and-Dreams-Index ist auf einem Allzeithoch – noch nie war der Anteil fundamentaler Daten an der Erklärung der Kursanstiege so niedrig. Oft wird die Situation mit der Dot.com Blase im Jahr 2000 verglichen. Einerseits erinnern viele Indikatoren an eine „Blase“, andererseits sind diesmal die betroffenen Unternehmen durch solide Bilanzen und eine einmalige Finanzkraft geprägt. Dennoch – Highflyer wie Oracle, die jüngst mit einem negativen Cashflow schockierten, gegenseitige Investitionen im Hunderte-Milliarden-US-Dollar Bereich (Zirkularität), die Verflechtungen und Abhängigkeiten erhöhen, bergen Risiken. Gleichzeitig sinkt angesichts der Schuldenaufnahmen das Potenzial für Aktienrückkäufe – eine tragende Säule für Kursgewinne in den letzten Jahren.

Ein Stück weit preist vor allem der US-Aktienmarkt eine perfekte Welt ein. Diese setzt sich zusammen aus „Goldilocks + KI“, also einem Szenario soliden moderaten Wirtschaftswachstums, moderater Inflation, moderaten Zinsen bei gleichzeitigen Produktivitätsschüben. Dabei droht ein Phänomen wie bei anderen technologischen Entwicklungen – das Potenzial wird kurzfristig überschätzt, langfristig unterschätzt. Die langfristigen Gewinner sind oft andere Unternehmen oder die Allgemeinheit, die von den Entwicklungen profitieren. Ob tatsächlich die Glorreichen 7 ihre vielen Milliarden Investitionen in Umsätze und Gewinne wandeln können bleibt abzuwarten. OpenAI nennt als Ziel eine Verzwanzigfachung des Umsatzes in den kommenden vier Jahren. Gleichzeitig zeigt sich eine gewisse Abneigung in Umfragen, für KI-Abos viel Geld zu bezahlen und auch die Wachstumsrate der KI-Investitionen bei Unternehmen ist rückläufig.

Auch die natürlichen Engpässe Energie oder Seltene Erden sowie juristische Begrenzungen können Fragen hinsichtlich der Umsetzbarkeit oder der Rentabilität auslösen und die Sorge entstehen lassen, der Investitionsboom könne in Überkapazitäten enden.

Ein wichtiger Testballon dürfte der in 2026 geplante Börsengang von OpenAI werden – ob Investoren bereit sind, die gewünschte hohe Bewertung zu zahlen. Es gibt aktuell noch zu wenige Vergleichswerte, da die aktuelle KI-Welt von vielen nicht börsennotierten Unternehmen getragen wird. Parallel dürfte genauer hingeschaut werden, ob das Investitionsrennen untereinander aber auch mit China die noch gute Bilanzqualität weiter verschlechtern wird.

Prinzipiell sind also Enttäuschungspotenziale und Rückschlaggefahren nicht zu leugnen. Diese könnten aufgrund der Konzentrationsdichte vorherrschender Investments in wenige Titel dann ganze Marktsegmente treffen.

Allerdings ändern auch die Rückschlaggefahren nichts an der Alternativlosigkeit der Anlageklasse Aktie. Wir erleben seit der Niedrig- und Negativzinsphase eine Art Paradigmenwechsel, der durchaus höhere Bewertungen als im langjährigen Durchschnitt erlaubt. So sind die Zinsen seit den Zinstiefs zwar deutlich gestiegen, aber aktuell scheinen diese noch unter ihrem historischen Schnitt gedeckelt. Gleichzeitig führt die verantwortungslose Schuldenpolitik auch ehemaliger Vorzeigestaaten dazu, dass Nominalwerte (Anleihen, Bankeinlagen) relativ an Attraktivität verlieren. Die Fehlentwicklungen vor allem bei der Verschuldung dürften reale Vermögenswerte von Aktien bis Gold weiter begünstigen und höhere Bewertungen erlauben.

Einordnung der Anlageklassen

Aktien

Das weltwirtschaftliche Umfeld sowie die hohe Staatsverschuldung begünstigen auch im neuen Jahr die Anlageklasse. Gleichzeitig sind die Risiken durch erreichte hohe Bewertungen und potenzielle politische Unfälle gestiegen. Selten war die direkte und indirekte politische Einflussnahme auf Wirtschaft und Kapitalmärkte so spürbar wie aktuell. Mit zwischenzeitlichen Rückschlägen von 10 % ist unterjährig immer zu rechnen.

Die durchschnittliche Gewinnerwartung der Analysten für börsennotierte Unternehmen liegt bei +14 %, +26 % werden in Technologieunternehmen erwartet, lediglich inflationsausgleichende +3 % in Immobilienunternehmen. Dabei sind große Differenzen zwischen den Regionen zu beobachten. Unverändert sehen die meisten Analysten die USA als dominierende Wachstumslokomotive mit den größten Gewinnperspektiven für dort ansässige Unternehmen. Das hat dafür gesorgt, dass sich die Bewertungsspanne nach zwischenzeitlicher Bereinigung erneut zugunsten von US-Unternehmen ausgedehnt hat. Für dieselbe Gewinnerwartung werden für US-Aktien 30 % mehr bezahlt als für europäische oder chinesische Unternehmen – konkret, das durchschnittliche Kurs-Gewinn-Verhältnis europäischer Aktien liegt bei 16, für die USA bei historisch hohen 23. Dabei ist die hohe US-Bewertung vor allem getragen von der opportunistischen Wirtschaftspolitik der USA und der KI-Phantasie. Beide Säulen bergen auch die höchsten Risiken – wieder steigende inflationsbedingte und vertrauensinduzierte Zinsen oder/und Korrekturen der extrem hohen Erwartungshaltung im Bereich KI.

Wir sehen daher unverändert die Notwendigkeit, die USA deutlich niedriger zu gewichten als in den üblichen großen Indizes und suchen gezielt nach Unternehmen auch in der zweiten und dritten Reihe, die einerseits über hohe Qualität, andererseits über günstige Bewertungen verfügen. Potenziale in Europa und in den Schwellenländern sind signifikant, vor allem in Europa muss die Politik aber die Handbremse nicht nur verbal, sondern auch durch Taten mit investitionsorientiertem Charakter lösen. Vor diesem Hintergrund bleiben realwirtschaftliche Sektoren wie Rohstoffe und Infrastruktur weiter interessant, aber auch defensive Sektoren wie Versorger und Gesundheit.

Anleihen

Wie schon im Jahr 2024 haben in 2025 die Anleger Verluste erlitten, die auf fallende Zinsen am langen Laufzeitende gesetzt haben. Das Misstrauen der Kapitalmärkte in die großen westlichen Staatshaushalte wächst begründet, ebenso wie Zweifel am generellen politischen Willen zur soliden Staatsfinanzierung in der Zukunft. Dazu mehren sich Signale wie aus den USA, die Unabhängigkeit der Notenbanken nachhaltig zu untergraben. In einem Finanzsystem, das nach Abschaffung der Goldbindung in der 1970er Jahren jedoch einzig auf Vertrauen basiert, ist Vertrauen der Marktteilnehmer das höchste Gut. Und dieses basiert auf langfristig unabhängig agierenden Notenbanken, nicht auf erratisch agierenden US-Staatsmännern oder EU-Bürokraten.

Steilere Zinsstrukturkurven mit hartnäckig hohen Zinsen für lange Laufzeiten trotz sinkender Zinsen am kurzen Ende sind deswegen nachvollziehbar und rational.

Daher sind auch im neuen Jahr langfristige Anlagen nur im Szenario wirtschaftlicher Einbrüche oder großer Marktverwerfungen interessant, bieten aber für diesen Fall attraktives Kurspotenzial. Wir bleiben folglich bei unserer eher niedrigen Gewichtung und selektiven Auswahl langer Laufzeiten. Unser Fokus im Zinsbereich bleibt auch in 2026 kurz- bis mittelfristig mit Ausrichtung auf hoher Qualität der Emittenten vorzugsweise in Euro, selektiv in US-Dollar und norwegischen Kronen.

In einzelnen Marktsegmenten High-Yield und Consumer Credit erzielbare Renditen sind zwar relativ hoch, kompensieren aber nicht für die einzugehenden Risiken, weshalb wir uns hier nicht engagieren.

Das Notenbankverhalten sowie die Schuldenpolitik vor allem in den USA, Frankreich und Deutschland steht im neuen Jahr unter besonderer Beobachtung. Wir behalten uns daher vor, sehr flexibel auf Marktgegebenheiten zu reagieren.

Gold und Liquid Alternatives

Seit Jahren halten wir in unseren vermögensverwaltenden Multi-Asset-Strategien bis zu 20 % in physischem Gold – eine ultimative und langfristige Portfolioabsicherung, die sich bewährt hat. Gold ist seit zwei Jahren die erfolgreichste Anlageklasse, angetrieben durch geopolitische Unsicherheiten und vor allem die überbordende Staatenverschuldung im Finanzsystem. So hat die Entwicklung des Goldpreises langfristig eine hohe Korrelation zur Verschuldung, weniger zu Zinsen oder Inflation. Kurstreiber bleiben vor allem internationale Notenbanken, die weiterhin Rekordkäufe in Gold tätigen. Hier sind vor allem China und die Schwellenländer zu nennen, die ihre Währungsreserven weg von USD und EUR diversifizieren.

Mit den stark gesunkenen Zinsen am kurzen Laufzeitende (in Europa 2 % und niedriger) werden Liquid Alternative Strategien wieder attraktiver. Diese zielen auf vorwiegend marktneutrale Erträge im Renditebereich von Geldmarktverzinsung +1-3 % bei moderaten Risiken bis zu 5 %. Aufgrund der geringen Korrelation zu anderen Anlageklassen können diese Strategien ein Portfolio in Stressphasen stabilisieren – wir haben unser Engagement in den letzten Wochen signifikant ausgebaut.

Fazit

Auch das Anlagejahr 2026 wird wieder zahlreiche Anlagechancen bieten trotz oder gerade wegen gelegentlich auftretender Stürme. Wenn große politische Unfälle ausbleiben, sollte die Weltwirtschaft auf einer breiteren Wachstumsbasis stehen. Die Märkte erfahren Unterstützung durch fiskalische und monetäre Anreize, Inflationsrisiko und Korrekturrisiko bei Technologieaktien inklusive. Neben der Geopolitik liegt der ultimative Schlüssel bei der Künstlichen Intelligenz, ob diese tatsächlich den hohen Erwartungen an Unternehmensgewinnen und allgemeiner Produktivität gerecht wird.

Frankfurt am Main, 5. Januar 2026, Thomas Böckelmann

Unsere Fonds

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 30. Dezember 2025

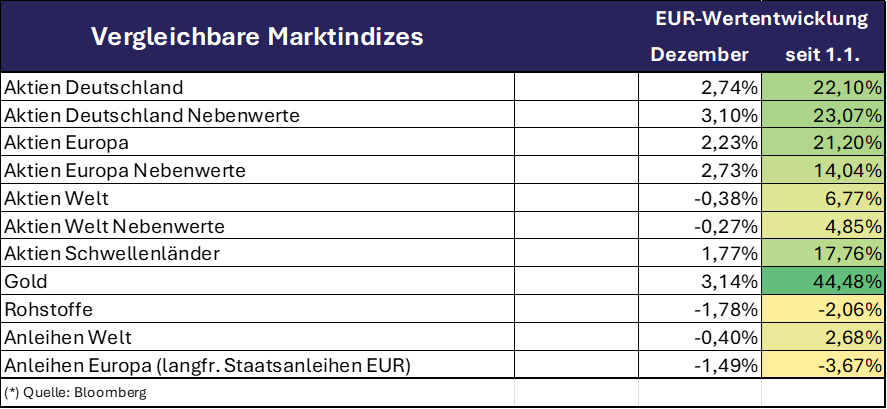

Märkte

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 30. Dezember 2025

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.dolphinvest-capital.eu abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.